Faktura Zaliczkowa

W odróżnieniu od zwykłej faktury, faktura zaliczkowa dokumentuje nie dostawę towaru czy wykonanie usługi, a wyłącznie wpłatę zaliczki. W tym miejscu należy zdefiniować samo pojęcie zaliczki. Otóż zaliczką jest każda wpłata, całości lub części (nawet niewielkiej) należności, którą sprzedawca otrzymał przed datą sprzedaży. Dla przepisów o wystawianiu faktur nie ma znaczenia, czy taką wpłatę nazywamy zaliczką, zadatkiem, opłatą wstępną, wkładem czy przedpłatą. Nie ma również znaczenia forma wpłaty (gotówka, przelew…), ani to, od kogo otrzymano zaliczkę (firma, osoba prywatna…)

Czy faktura zaliczkowa jest obowiązkowa?

Warto podkreślić, że wystawienie faktury na otrzymaną zaliczkę jest zawsze obowiązkowe, o ile nabywcą jest również przedsiębiorstwo. Zasada ta obowiązuje również wtedy, gdy pomiędzy datą wpłaty a datą sprzedaży mija zaledwie dzień czy dwa. Wyjątek jest przewidziany wyłącznie dla usług takich jak: usługi telekomunikacyjne, tzw. media czy czynsze oraz dla dostaw wewnątrzwspólnotowych – otrzymanie zaliczki na takie usługi i dostawy nie generuje obowiązku wystawienia faktury zaliczkowej. W przypadku, gdy kupującym jest osoba prywatna (nie prowadząca działalności gospodarczej), wtedy obowiązkowym dokumentem, potwierdzającym wpłatę, jest paragon fiskalny.

Kiedy wystawić fakturę zaliczkową?

Termin na wystawienie faktury zaliczkowej jest taki sam, jak na zwykłe faktury. Przy standardowej transakcji, mamy czas aż do 15 dnia następnego miesiąca po wpłacie zaliczki na wystawienie faktury dokumentującej otrzymanie tej wpłaty. Nie warto jednak zwlekać tak długo – co wynika z zasad rozliczania VAT od zaliczek.

Jeżeli do danej transakcji sprzedawca otrzymuje kilka zaliczek, obowiązek wystawienia i termin na wystawienie faktury zaliczkowej liczą się osobno dla każdej wpłaty.

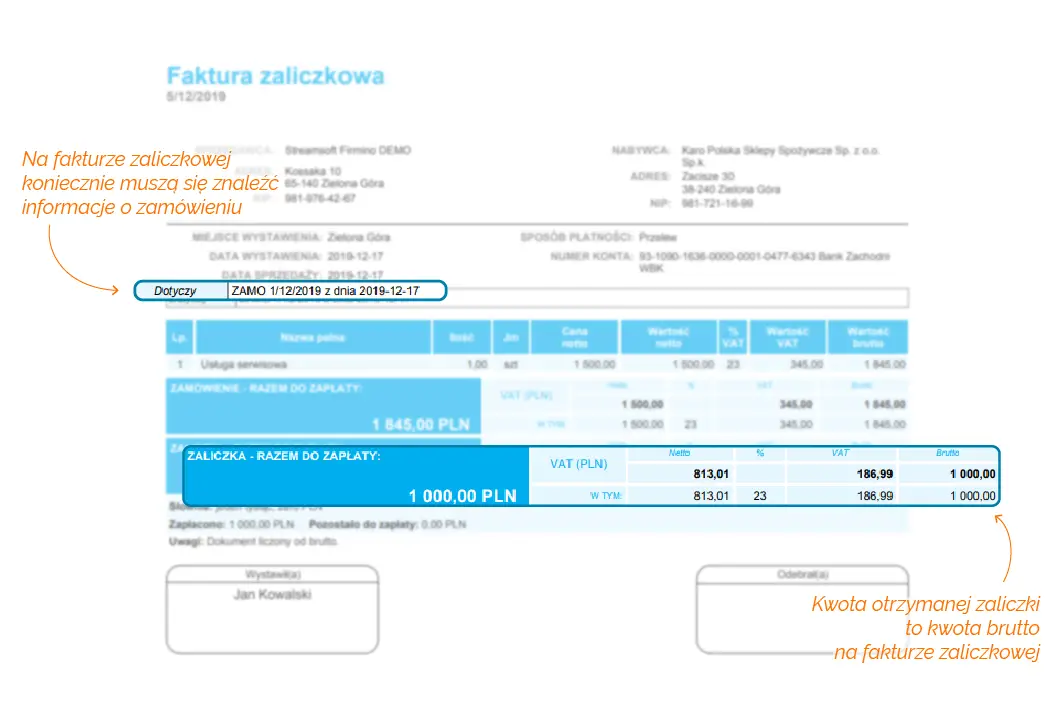

Jak wygląda faktura zaliczkowa?

Faktura dokumentująca zaliczkę różni się od zwykłej faktury tylko szczegółami:

- Kwota otrzymanej zaliczki to kwota brutto na fakturze zaliczkowej (należy przy tym wpisać stawkę podatku VAT taką, jaka będzie właściwa dla zamówionego towaru czy usługi).

- Zamiast daty dostawy towarów czy wykonania usługi, na fakturze zaliczkowej wpisujemy datę otrzymania zaliczki.

- Na fakturze zaliczkowej koniecznie muszą się znaleźć informacje o zamówieniu, takie jak: co jest przedmiotem zamówienia czy umowy, oraz jaka jest wartość transakcji.

- Od początku 2014 roku nie ma obowiązku nazywania takiej faktury fakturą – zaliczką czy fakturą zaliczkową, warto jednak nadal umieszczać na fakturach taką adnotację.

Jak rozliczyć w podatkach fakturę zaliczkową?

Otrzymane zaliczki należy wykazać w deklaracji VAT w rozliczeniu za ten miesiąc, w którym zaliczka wpłynęła. I to bez względu na to, czy zdążyliśmy w tym samym miesiącu wystawić fakturę zaliczkową, czy też nie. Zaliczki wpisujemy do deklaracji w te same pola, co sprzedaż – formularze deklaracji VAT nie przewidują na zaliczki osobnych okienek.

Z drugiej strony: jeżeli to my wpłacaliśmy zaliczkę i otrzymamy fakturę zaliczkową od naszego dostawcy, mamy prawo do odliczenia VAT wykazanego na tej fakturze – jak od zwykłej faktury.

Dodatkowo należy zaznaczyć, że wpłata zaliczki, jak również wystawienie faktury zaliczkowej, w żaden sposób nie wpływa na rozliczenie podatku dochodowego. Ani otrzymana zaliczka nie jest przychodem, ani zapłacona zaliczka nie może być uznana za koszt.

Jak wystawić fakturę w Streamsoft Firmino?

W 3 krokach – za darmo

Po kliknięciu „Wystw fakturę”, wybierasz kontrahenta z bazy lub dodajesz nowego. Uzupełniasz pozycje towaru lub usługi, a następnie wybierasz sposób i termin płatności

Gotowe!

Wystawiaj faktury za darmo w Streamsoft Firmino!

Jak wystawić fakturę w Streamsoft Firmino?

W 3 krokach – za darmo

Po kliknięciu „Wystw fakturę”, wybierasz kontrahenta z bazy lub dodajesz nowego. Uzupełniasz pozycje towaru lub usługi, a następnie wybierasz sposób i termin płatności

Gotowe!

Wystawiaj faktury za darmo w Streamsoft Firmino!